зЪН№УцжиДѓБфЛЏЃЁНєеХЪБЦке§дкНсЪј

ЁЁЁЁетИіжмФЉЃЌРДздМрЙмВуУцЕФаХЯЂгыЖЈЕїгаЕуЖрЁЃ

ЁЁЁЁжмЮхЭэМфбыааЙЋВМСЫЖўМОЖШЛѕБвеўВпжДааБЈИцЃЌЛѕБвеўВпзмЛљЕївРОЩЪЧЮШНЁжаадЃЌЗёЖЈСЫЧПДЬМЄЕФПЩФмвдв§ЕМЪаГЁдЄЦкЁЃ

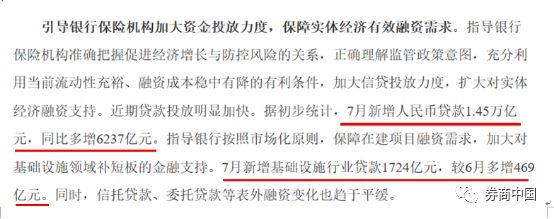

ЁЁЁЁЕНжмСљЯТЮчЃЌвјБЃМрЛсЗЂВМСЫ“МгЧПМрЙмв§СьЃЌДђЭЈЛѕБвеўВпДЋЕМЛњжЦЃЌЬсИпН№ШкЗўЮёЪЕЬхОМУЫЎЦН”ЕФзЈЬтЮФеТЃЌЧПЕїМгДѓаХДћЭЖЗХСІЖШЃЌМгДѓЖдгкжааЁЮЂЦѓвЕЕФДћПюжЇГжЁЃЦфжаЃЌ7дТЗнаХДћаТді1.45ЭђвкЃЌЭЌБШЖрді6237вкдЊЁЃ

ЁЁЁЁЯдШЛЃЌДгПэЛѕБвЯђПэаХгУЕФДЋЕМвбОдк7дТЗнЪЕЯжЃЌБЃГж“ЗХЫЎ”ЕФНкзрЃЌЖЈСІВЛБфЁЃЫцзХаХДћЙцФЃЕФНјвЛВНХЪЩ§ЃЌвЛАуДћПюРћТЪКЭЦБОнШкзЪРћТЪЕФЯТааНЋНјвЛВНМгПьЃЌОМУЛиЮШЕФМЃЯѓНЋж№НЅдіЖрЁЃ

ЁЁЁЁПэаХгУШЗШЯЃЁ7дТЗнаХДћаТді1.45Эђвк

ЁЁЁЁЙњФкЛѕБвПэЫЩе§гњбнгњСвЃЌдкбыаажИЕМЯТЃЌИїДѓЩЬвЕвјааЕФДћПюЭЖЗХЫйЖШУїЯдМгПьЁЃ

ЁЁЁЁИљОн8дТ11ШеЙЋВМЕФ7дТЗнаХДћЪ§ОнЃЌ7дТаТдіШЫУёБвДћПю1.45ЭђвкЃЌЭЌБШЖрді3237вкдЊЁЃЯдШЛЃЌДгДгПэЛѕБвЯђПэаХгУЕФДЋЕМвбОдк7дТЗнЪЕЯжЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌвјБЃМрЛсжИЕМвјааАДееЪаГЁЛЏддђЃЌБЃеЯдкНЈЯюФПШкзЪашЧѓЃЌМгДѓЖдЛљДЁЩшЪЉСьгђВЙЖЬАхЕФН№ШкжЇГжЁЃ7дТаТдіЛљДЁЩшЪЉаавЕДћПю1724вкдЊЃЌНЯ6дТЖрді469вкдЊЁЃЭЌЪБЃЌаХЭаДћПюЁЂЮЏЭаДћПюЕШБэЭтШкзЪБфЛЏвВЧїгкЦНЛКЁЃ

ЁЁЁЁЯдШЛЃЌЩЯЪіЪ§ОнЕФГіТЏЃЌжЄЪЕСЫЪаГЁЦеБщЕФПэаХгУдЄЦкЁЃ

ЁЁЁЁДЫЧАЃЌвЛЯЕСаеўВпЁЂОйДыТНајЭЦГіЃЌАќРЈзЪЙмаТЙцЯИдђЗЂВМЁЂЙњГЃЛсейПЊЁЂбыааЭЈЙ§MLFжУЛЛеўВпаджЇГжжаЕЭЦРМЖеЎШЏЕШЃЌОљжМдкИФЩЦаХгУЛЗОГЃЌНЕЕЭЦѓвЕШкзЪГЩБОЃЌаХгУЛЗОГдЄМЦНЋж№НЅДгНєаХгУзЊЯђЮШаХгУЁЃ

ЁЁЁЁЖЋЮтжЄШЏКъЙлЙЬЪеЭХЖгЃК

ЁЁЁЁЮДРДаХгУеЎШчКЮзпЃЌЦфвЛПДдкзЪЙмаТЙцЯИдђТфЕиКѓЃЌвјааБэФкПеМфЕФЪЭЗХЧщПіЃЌЦфЖўашЙизЂПэЫЩЛѕБвЕФПЩГжајадЁЃФПЧАаХгУеЎвЛМЖЪаГЁДгСПЁЂМлЁЂОУЦкРДПДгаЫљИФЩЦЃЌвВЪЧЛигІСЫеўВпЕМЯђЕФзЊБфЃЌЖЬЦкФкдЄМЦаХгУРћВюШдгаЯТааПеМфЃЌЕЋдкжаУРРћВюЪееЁЂУРЙњОМУНЯЧПЪЦЕФЧщПіЯТЃЌЛѕБвПэЫЩФмЗёГжајМгТыЃЌПэЫЩКЮЪБФмДЋЕМЕНЪЕЬхВЂаЮГЩГжајЕФдЄЦке§ЗДРЁЃЌШдД§КѓајОМУЪ§ОнЕФМьбщЁЃ

ЁЁЁЁЫЎТўН№ЩНЃЌЧЎЛсВЛЛсТўвчЕНЪЕЬхЃП

ЁЁЁЁСНИіЖрдТвдРДЃЌЛѕБвЪаГЁРћТЪГжајзпЕЭЁЃОЭдкЩЯжмЃЌИєвЙКЭ 7 Ше Shibor РћТЪЗжБ№Ъегк 1.622% КЭ 2.450%ЃЌНЯЩЯжмЭЌЦкЗжБ№ЯТНЕ 34.8bp КЭ 13.4bpЁЃ

ЁЁЁЁЛѕБвеўВпдкШЋУцПэЫЩЃЌШЋУцЗХЫЎжЎКѓЃЌбыааЧПЕїЃЌЯТвЛВНжиЕудкгкДђЭЈЛѕБвеўВпДЋЕМЛњжЦЃЌНЕЕЭЪЕЬхОМУГЩБОЁЃ7дТЗнДћПюТфЪЕЕФЧщПіПДЃЌаХДћЙцФЃГіЯжНјвЛВНРЉеХЁЃ

ЁЁЁЁЕЋЪЧЃЌгЩгкЕиЗНеўИЎКЭЗПЕиВњСНИіЙиМќШкзЪВПУХЕФШкзЪЙмПиНЋГжајЃЌЕМжТЭтНчЦеБщШЯЮЊЃЌЪЕЬхОМУШкзЪашЧѓВЛзуЃЌЖјСэвЛЗНУцЃЌН№ШкЬхЯЕЪмЯогкзЪЙмаТЙцКЭзЪБОН№ВЛзуЖјФбвдЯђЪЕЬхЭЖЗХзЪН№ЁЃвђЖјЃЌЪЕЬхОМУзЪН№УцФбвдГіЯжУїЯдИФЩЦЁЃПЩМћЃЌДѓЫЎТўЙрЕФвјааМфЪаГЁСїЖЏадЃЌФмЗёТўвчжСЪЕЬхЃЌдђЪЧФПЧАгАЯьЪаГЁзюКЫаФЕФЮЪЬтЁЃ

ЁЁЁЁЛЊДДжЄШЏЙЬЖЈЪевцВПЧќЧьЃК

ЁЁЁЁУПвЛТжЗХЫЎПЊЪМЕФЪБКђЃЌзмЪЧКмЖрШЫВЛЯраХЃЌЕЋжЛвЊЛЙгаШЫЯраХЃЌжЛвЊЛЙгавјаадИвтЗХДћПюЃЌЛЙгаЦѓвЕашвЊзЪН№ЃЌаХгУРЉеХОЭЛсТ§Т§ЕиГіЯжЃЌШЛКѓДјЖЏКъЙлЪ§ОнИФЩЦЃЌаЮГЩе§ЯђбЛЗЃЌзюжев§ЗЂИќЖрЕФвјааКЭЦѓвЕШЅВЮгыаХгУРЉеХЕФЙ§ГЬЃЌетИіЙ§ГЬТХЪдВЛДэЁЃР§ШчЃЌБОТжаХгУРЉеХжаЃЌОЭгавЛаЉвјааЪЧКмЛ§МЋЃЌЬ§МрЙмЕФЛАЛЙЪЧКмживЊЕФЁЃ

ЁЁЁЁвјаааХгУХЩЩњФмСІЛЙФмдйРЉДѓТ№

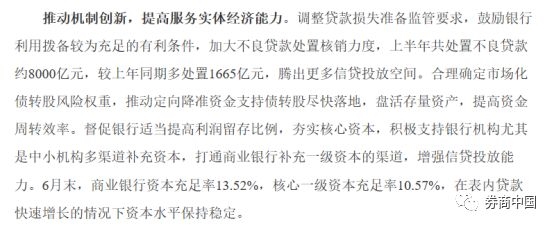

ЁЁЁЁЮФжажИГіЃЌвјБЃМрЛсЕїећДћПюЫ№ЪЇзМБИМрЙмвЊЧѓЃЌЙФРјвјааРћгУВІБИНЯЮЊГфзуЕФгаРћЬѕМўЃЌМгДѓВЛСМДћПюДІжУКЫЯњСІЖШЃЌЩЯАыФъЙВДІжУВЛСМДћПюдМ8000вкдЊЃЌНЯЩЯФъЭЌЦкЖрДІжУ1665вкдЊЃЌЬкГіИќЖраХДћЭЖЗХПеМфЁЃЭЌЪБЃЌвјБЃМрЛсКЯРэШЗЖЈЪаГЁЛЏеЎзЊЙЩЗчЯеШЈжиЃЌЭЦЖЏЖЈЯђНЕзМзЪН№жЇГжеЎзЊЙЩОЁПьТфЕиЃЌХЬЛюДцСПзЪВњЃЌЬсИпзЪН№жмзЊаЇТЪЁЃ

ЁЁЁЁДЫЭтЃЌвјБЃМрЛсЖНДйвјааЪЪЕБЬсИпРћШѓСєДцБШР§ЃЌКЛЪЕКЫаФзЪБОЃЌЛ§МЋжЇГжвјааЛњЙЙгШЦфЪЧжааЁЛњЙЙЖрЧўЕРВЙГфзЪБОЃЌДђЭЈЩЬвЕвјааВЙГфвЛМЖзЪБОЕФЧўЕРЃЌдіЧПаХДћЭЖЗХФмСІЁЃ

ЁЁЁЁ6дТФЉЃЌЩЬвЕвјаазЪБОГфзуТЪ13.52%ЃЌКЫаФвЛМЖзЪБОГфзуТЪ10.57%ЃЌдкБэФкДћПюПьЫйдіГЄЕФЧщПіЯТзЪБОЫЎЦНБЃГжЮШЖЈЁЃ

ЁЁЁЁЛЊЬЉжЄШЏКъЙлЗжЮіЪІРюГЌЃК

ЁЁЁЁ6дТФЉЃЌН№ШкЛњЙЙШЫУёБвИїЯюДцПюгрЖюЮЊ173.1 ЭђвкдЊЃЌЭЌБШдіГЄ8.4%ЁЃШЫУёБвДћПюгрЖюЮЊ129.2ЭђвкдЊЃЌЭЌБШдіГЄ12.7%ЃЌДцДћПюдіЫйВю-4.3%ЃЌдіЫйВювРШЛДІдкНЯИпбЙСІЧјМфЃЌЗДгГСЫЩЬвЕвјааЕФИКеЎбЙСІШдДѓЁЃ

ЁЁЁЁЬиБ№ЪЧЛюЦкДцПюдіГЄНЯВюЃЌЩЯАыФъзЁЛЇДцПюКЭЗЧН№ШкЦѓвЕДцПюдіСПжаЖЈЦкДцПюеМБШЮЊ99.4%ЃЌБШЩЯФъЭЌЦкИп31.4ИіАйЗжЕуЁЃЩЯАыФъдкбЙЫѕКъЙлИмИЫТЪЕФДѓБГОАЯТЃЌЩчШкаХгУзмЬхГіЯжСЫдіЫйЮЎЫѕЃЌаХгУХЩЩњФмСІЯТНЕвВЕМжТСЫЩЬвЕвјааИКеЎбЙСІВЛМѕЁЃ

ЁЁЁЁЛЊДДжЄШЏЙЬЖЈЪевцВПЧќЧьЃК

ЁЁЁЁФПЧАвјааМфЪаГЁдкбыааДѓЫЎТўЙрЯТЃЌЛљДЁЛѕБвЕФзЪН№ГЩБОвбОЗЧГЃБувЫЃЌВЂДјЖЏСЫИїИіРћТЪЛљзМЕФУїЯдЯТНЕЃЌЙувхзЪН№РћТЪЕФЛиТфПЯЖЈЪЧРћгкаХгУРЉеХЕФЁЃЬиБ№ЪЧЃЌНќЦкаХгУеЎЪаГЁУїЯдЕФЛиХЏЃЌЗЂааГЩБОвВДѓЗљЯТааЃЌетбљЕФЛЗОГРћгкЦѓвЕЗЂеЎЁЃДЫЭтЃЌЖдвјааЖјбдЃЌеЎШЏРћТЪДѓЗљЯТааКѓЃЌДћПюадМлБШУїЯдКУгкеЎШЏЃЌвВРћгкаХДћЕФРЉеХЁЃШчЙћЮвУЧШЯЮЊРћТЪЕФИпЕЭЖдаХгУРЉеХЪЧгазїгУЕФЃЌФЧУДРћТЪЕЭСЫзмЪЧКУЪТЁЃ

ЁЁЁЁжиЕуЬсГі“ТфЪЕЮоЛЙБОајДћ”

ЁЁЁЁетЦЊЮФеТжаЛЙжИГіЃЌвЊНЁШЋМЄРјЛњжЦЃЌдіЧПЗўЮёЪЕЬхОМУЕФвтдИЁЃжИЕМвјааНЁШЋФкВПМЄРјЛњжЦЃЌМгЧПЖдВЛСМДћПюаЮГЩдвђЕФечБ№ЃЌТфЪЕОЁжАУтд№вЊЧѓЃЌНјвЛВНЕїЖЏЛљВуаХДћЭЖЗХЛ§МЋадЁЃ

ЁЁЁЁзХСІЛКНтаЁЮЂЦѓвЕШкзЪФбШкзЪЙѓЮЪЬтЃЌгХЛЏаЁЮЂН№ШкЗўЮёМрЙмПМКЫАьЗЈЃЌМгЧПДћПюГЩБОКЭДћПюЭЖЗХМрВтПМКЫЃЌТфЪЕЮоЛЙБОајДћЁЂОЁжАУтд№ЕШМрЙмеўВпЃЌЬсИпаЁЮЂЦѓвЕДћПюВЛСМШнШЬЖШЃЌгааЇЗЂЛгМрЙмПМКЫ“жИЛгАє”ЕФМЄРјзїгУЁЃНёФъЧА7ИідТЃЌвјаавЕаЁЮЂЦѓвЕДћПюдіМг1.6ЭђвкдЊЃЌдіЫйГжајИпгкЭЌЦкШЋВПДћПюдіЫйЁЃЖНДйвјааЛњЙЙзлКЯЗжЮіУёгЊЦѓвЕЗчЯезДПіЃЌМгДѓЖджївЕЭЛГіЁЂаХгўСМКУЕФУёгЊЦѓвЕЪкаХжЇГжЃЌКЯРэШЗЖЈДћПюМлИёЃЌЪЪЖШНЕЕЭШкзЪГЩБОЁЃ

БуУёаХЯЂ

ЖЋгЊЭјАцШЈгыУтд№ЩљУї

Ђй ЗВБОЭјзЂУїЁАРДдДЃКЖЋгЊШеБЈЁЂЛЦКгПкЭэПЏЁЂЖЋгЊЭјЁБЕФЫљгаЮФзжЁЂЭМЦЌКЭвєЪгЦЕИхМўЃЌАцШЈОљЪєЖЋгЊШеБЈЩчЫљгаЃЌЖЋгЊЭјгЕгаЖЋгЊШеБЈЩчЫљЪєЁЖЖЋгЊШеБЈЁЗЁЂЁЖЛЦКгПкЭэПЏЁЗЁЂЁЖЖЋгЊЭјЁЗЕФЕчзгаХЯЂЭјТчЗЂВМЁЂГіЪлгызЊдиШЈРћЁЃШЮКЮУНЬхЁЂЭјеОЛђИіШЫЮДОБОЭјЪщУцЪкШЈВЛЕУзЊдиЁЂСДНгЁЂзЊЬљЛђвдЦфЫћЗНЪНИДжЦЗЂБэЁЃвбООБОЭјЪщУцЪкШЈЕФУНЬхЁЂЭјеОЃЌдкЯТдиЪЙгУЪББиаызЂУїЁАРДдДЃКЖЋгЊЭјЁБЃЌЮЅепБОЭјНЋвРЗЈзЗОПд№ШЮЁЃ

Ђк БОЭјЮДзЂУїЁАРДдДЃКЖЋгЊШеБЈЁЂЛЦКгПкЭэПЏЁЂЖЋгЊЭјЁБЕФЮФзжЁЂЭМЦЌКЭвєЪгЦЕЕШИхМўОљЮЊзЊдиИхЃЌБОЭјзЊдиГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфФкШнЕФецЪЕадЁЃШчЦфЫћУНЬхЁЂЭјеОЛђИіШЫДгБОЭјЯТдиЪЙгУЃЌБиаыБЃСєБОЭјзЂУїЕФЁАРДдДЁБЃЌВЂздИКАцШЈЕШЗЈТЩд№ШЮЁЃШчЩУздДлИФЮЊЁАРДдДЃКЖЋгЊЭјЁБЃЌБОЭјНЋвРЗЈзЗОПд№ШЮЁЃШчЖдИхМўФкШнгавЩвщЃЌЧыМАЪБСЊЯЕЮвУЧДІРэЁЃ

Ђл ШчБОЭјзЊдиИхЩцМААцШЈЕШЮЪЬтЃЌЧызїепМАЪБСЊЯЕЮвУЧДІРэЁЃ

ШШЕуЭЦМі

КьдцЕФСљжжбјЩњЕФГдЗЈДггЊбјЕФНЧЖШРДЫЕЃЌКьдцИЛКЌМиЁЂИЦЁЂЬњЁЂУЬЁЂЭКЭ...ЯъЯИ>>

КьдцЕФСљжжбјЩњЕФГдЗЈДггЊбјЕФНЧЖШРДЫЕЃЌКьдцИЛКЌМиЁЂИЦЁЂЬњЁЂУЬЁЂЭКЭ...ЯъЯИ>> ЬЧФђВЁЧаЮ№КіЪгаФЩіАВШЋЬЧФђВЁЛМепЕФЩідрИќШнвзЁАЪмЩЫЁБЃЌЪЧвђЮЊЬЧФђВЁЛМ...ЯъЯИ>>

ЬЧФђВЁЧаЮ№КіЪгаФЩіАВШЋЬЧФђВЁЛМепЕФЩідрИќШнвзЁАЪмЩЫЁБЃЌЪЧвђЮЊЬЧФђВЁЛМ...ЯъЯИ>> ЧяМОбјЩњЦпИіЁАзюМбЁБЁАвЛГЁЧягъвЛГЁКЎЁБ,ЧяИпЦјЫЌ,ЬьИЩЮядяЁЃДЫЪБ,бјЩњ...ЯъЯИ>>

ЧяМОбјЩњЦпИіЁАзюМбЁБЁАвЛГЁЧягъвЛГЁКЎЁБ,ЧяИпЦјЫЌ,ЬьИЩЮядяЁЃДЫЪБ,бјЩњ...ЯъЯИ>> ЁАЧяЖГбјЩњЁБЪЪКЯФуТ№ЃПЁАДКЮцЧяЖГЁЂВЛЩњдгВЁЁБЁЃДКЬьВЛвЊМБгкЭбЕєУовТЃЌ...ЯъЯИ>>

ЁАЧяЖГбјЩњЁБЪЪКЯФуТ№ЃПЁАДКЮцЧяЖГЁЂВЛЩњдгВЁЁБЁЃДКЬьВЛвЊМБгкЭбЕєУовТЃЌ...ЯъЯИ>>

ТлЬГШШЬћ

ЗўЮёаХЯЂ

- зЂвтЃЁбЯНћЕчЖЏГЕдкзЁеЌЧјТЅЕРФкЭЃЗХГфЕч

- 2017ФъЮвЪаЙВЩъЧыЙњФкзЈРћ5058Мў

- ЖЋгЊТэЕТРяЙњМЪЩЬБъзЂВсСПШЋЪЁЕкЖў

- ЙигкЙЋВМЕкШ§НьЁАЖЋгЊзюУРжАЙЄЁБЕФЭЈБЈ

- ЪазмЙЄЛсЁАХЎжАЙЄавИЃДѓНВЬУЁБНВЪІеаФМЙЋИц

- ЙигкБрзыГіАцЁЖЬьФЯЕиББаьМвШЫЁЗЕФЙЋИц

- "ЗмНјжаЕФЙуРћИл"ЩугАБШШќЕкЖўШќМОЦРбЁНсЙћ

- ЖЋГЧЛЦКгЩЬУГГЧЮїВрЮЅНЈПЊВ№ вЊНЈЩшСжвёЭЃГЕГЁ

ШШЭМЭЦМі

аТЮХХХаа

- НОАСЃЁЁАжаЙњКУШЫАёЁБгжЖрСЫвЛЮЛЖЋгЊШЫЃЁ

- бАБъЖдБъЃќПДетаЉВПУХЕЅЮЛШчКЮЦЦГ§ЫМЯыЗЊРщСЂГБЭЗЃП

- @ЖЋгЊШЫ 8дТ24ШеЦ№ЃЌЗћКЯЬѕМўЪаУёПЩЩъБЈЪажБЙЋзтЗП

- 7дТTOP10РДСЫЃЁАЎЖЋгЊАяФуХЬЕуФЧаЉжЕЕУЛиэјЕФПДЕу

- @ЖЋгЊШЫ ИпЫйЙЋТЗЖТВЛЖТ ЪжЛњвЛВщОЭжЊЕР

- ЪаЩЈКкАьОйааЩЈКкГ§ЖёзЈЯюЖЗељХрбЕАр

- @ЖЋгЊЦЖРЇДѓбЇЩњ ЩњдДЕижњбЇДћПюжњФудВУЮДѓбЇ

- ЁОЖЋгЊЪБЦРЁПЁАИЩдкЪЕДІЃЌзпдкЧАСаЁБЙиМќдкТфЪЕ

- ЁОаЁЭѕЫЕЪТЁПЗўЮёвВЪЧОКељСІ

- @ЖЋгЊШЫ гаЧщгаСЯЕФЦпдТЃЌетаЉЪТжЕЕУМЧвф